El siguiente paso en la elaboración del presupuesto de tesorería sería añadir a las previsiones de ventas y compras otro tipo de previsiones según el concepto de gasto e ingreso, tal y como se explicaba en el modelo inicial. A continuación, se va a describir el proceso mediante una aplicación práctica en la que solo se contemplarán partidas del corto plazo, puesto que más adelante se estudiará el largo plazo en temas posteriores. Observe cuáles son las distintas fases por las que se ha de transitar hasta la elaboración del Presupuesto de síntesis de tesorería.

Aplicación práctica

La empresa “Milfor S. L.” desea realizar un presupuesto de Tesorería para el próximo ejercicio, para lo cual ha recopilado las siguientes previsiones de cobros y pagos:

| Presupuesto de cobros | ||||||||||||||

| Enero | Febrero | Marzo | 2º trimestre | 3º trimestre | 4º trimestre | |||||||||

| Ventas | 262 | 247 | 275 | 809 | 800 | 900 | ||||||||

| Créditos a corto | 150 | |||||||||||||

| Descubiertos bancarios | ||||||||||||||

| Total de cobros | 262 | 247 | 275 | 959 | 800 | 900 | ||||||||

| Presupuesto de pagos | ||||||||||||||

| Enero | Febrero | Marzo | 2º trimestre | 3º trimestre | 4º trimestre | |||||||||

| Compras | 95 | 69 | 95 | 411 | 250 | 325 | ||||||||

| Gastos de personal | 81 | 81 | 81 | 350 | 250 | 270 | ||||||||

| Impuestos y tasas | 42 | 55 | 50 | 125 | 110 | 130 | ||||||||

| Impuesto sobre sociedades | 6 | 6 | 73 | |||||||||||

| Servicios exteriores | 20 | 15 | 11 | 134 | 30 | 35 | ||||||||

| Transportes | 7 | 8 | 7 | 21 | 14 | 20 | ||||||||

| Gastos de gestión | 4 | 6 | 4 | 12 | 10 | 17 | ||||||||

| Gastos financieros de créditos a corto | 2 | 2 | 2 | 12 | 12 | 12 | ||||||||

| Total de pagos | 251 | 236 | 250 | 1071 | 682 | 882 | ||||||||

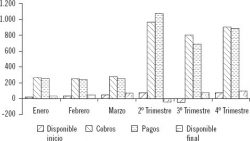

Con estos datos, la empresa “Milfor S. L.” podrá elaborar un presupuesto de síntesis de tesorería, con el que podrá prevenir posibles déficits.

| Presupuesto de síntesis (miles de euros) | |||||

| Disponible al principio del | Cobros | Total (Disp.+ | Pagos | Disponible al final del | |

| periodo | Cobros) | periodo | |||

| Enero | 20 | 262 | 282 | 251 | 31 |

| Febrero | 31 | 247 | 278 | 236 | 42 |

| Marzo | 42 | 275 | 317 | 250 | 67 |

| 2º Trimestre | 67 | 959 | 1.026 | 1.071 | −45 |

| 3º Trimestre | −45 | 800 | 755 | 682 | 73 |

| 4º Trimestre | 73 | 900 | 973 | 882 | 91 |

Efectivamente, según la tabla anterior se puede comprobar que en el segundo trimestre existe un déficit de 45.000 €. Como además siempre es preciso disponer de un saldo mínimo para cubrir posibles imprevistos, la empresa podrá recurrir a: ceder sus cuentas de clientes a una empresa de factoring, solicitar el aplazamiento de las cuotas fiscales o de la seguridad social, solicitar aplazamientos de pago a sus proveedores si es posible, etc.

Este presupuesto de síntesis se podrá elaborar también de forma semanal o incluso diaria, para detectar posibles fallos en la gestión. No obstante, es necesario ir adaptando el presupuesto a cambios en:

Cambios en las estimaciones de cifras de ventas.

Posibles dificultades de cobro, declaraciones de insolvencias o concursos.

Alzas en los salarios.

Variaciones en el precio de las materias primas. Posibles modificaciones fiscales.

Representando gráficamente la evolución de cobros, pagos y tesorería se obtiene el siguiente gráfico de barras.

Vea nuestro curso de Contabilidad

Principales Magnitudes a Agregar en Previsiones Contables

- Ingresos y Ventas

- Es la magnitud clave en cualquier previsión. Se proyectan las ventas futuras con base en estudios de mercado, tendencias pasadas, y análisis de la demanda esperada. La agregación de diferentes tipos de ingresos (por productos, servicios, regiones, etc.) permite un cálculo detallado y realista de los ingresos totales.

- Costos y Gastos

- Los costos de producción o de prestación de servicios son fundamentales en las previsiones contables. Se deben agregar tanto los costos variables (aquellos que varían con el nivel de producción, como materias primas) como los costos fijos (que no dependen del volumen de producción, como salarios o alquileres).

- Los gastos operativos como el mantenimiento, publicidad y administración, también son incorporados para ofrecer una previsión realista del flujo de caja.

- Margen de Beneficio Bruto y Neto

- El margen de beneficio bruto (diferencia entre ingresos y costos directos) y el margen de beneficio neto(después de todos los gastos e impuestos) son esenciales para evaluar la rentabilidad futura. Agregar estas magnitudes permite calcular de manera efectiva la ganancia o pérdida esperada.

- Activos y Pasivos

- La previsión de los activos y pasivos permite a las empresas tener una idea clara sobre su situación financiera futura, proyectando tanto las inversiones necesarias como el endeudamiento. Los activos incluyen efectivo, cuentas por cobrar, inventarios, etc., mientras que los pasivos comprenden deudas a corto y largo plazo.

- Inversiones

- La agregación de posibles inversiones en previsiones permite proyectar cómo afectarán al flujo de caja y al balance general. Esto incluye la compra de maquinaria, bienes inmuebles o inversiones financieras, así como su correspondiente depreciación.

- Amortizaciones y Depreciaciones

- En la elaboración de previsiones es importante incluir la depreciación de activos fijos a lo largo del tiempo. Esta magnitud afecta el resultado final de las previsiones contables, ya que influye en los costos totales y, por tanto, en el resultado operativo y financiero.

- Impuestos

- El cálculo y agregación de los impuestos, como el Impuesto sobre Sociedades o el Impuesto al Valor Añadido (IVA), es esencial para determinar las obligaciones fiscales y cómo impactarán en las finanzas de la empresa.

- Previsiones de Tesorería

- La agregación de flujos de efectivo esperados es clave para prever la liquidez. Esto incluye entradas y salidas de efectivo por operaciones, inversiones y financiamiento. La previsión de tesorería permite gestionar adecuadamente la caja para evitar problemas de liquidez.