Aplicación práctica

La empresa “XYZ” presenta el siguiente balance al cierre del ejercicio 20X0:

| ACTIVO | PATRIMONIO NETO Y PASIVO | ||

| Inmovilizado | 40.000 | Capital | 50.000 |

| Amort. Acum. | −8.000 | Reservas | 4.000 |

| Materia Prima | 5.000 | Deudas a LP | 30.000 |

| Clientes y Deudores

C/P |

62.000 | Proveedores | 5.000 |

| Tesorería | 16.000 | Dividendos a pagar | 16.900 |

| Impuestos a pagar | 9.100 | ||

| TOTAL | 115.000 | TOTAL | 115.000 |

Para el próximo ejercicio desea realizar un balance previsional con el que obtener indicadores de la evolución de su empresa, comparando las previsiones con sus realizaciones. Para ello, en primer lugar, elabora un

Presupuesto de ventas, estimando el importe de las posibles ventas, así como de los cobros a clientes, y los incrementos que se producirán en el saldo de clientes.

| Presupuesto de ventas | |||

| Importe | Cobrado | Pendiente | |

| Facturación a clientes | 400.000,00 | 350.000,00 | 50.000,00 |

Estos datos incrementarán los importes previstos en sus cuentas correspondientes, es decir, en la cuenta (700) ventas que después se llevará a resultados del ejercicio (129), en las cuentas de tesorería como un ingreso y en las cuentas de clientes. Por lo que en los mayores de estas cuentas, las previsiones serán las siguientes:

De igual forma se elaborará un presupuesto de los elementos de almacén.

| Presupuesto Gastos almacén de existen | cias | ||

| Importe Compras previstas | Pagos previstos | Aumento saldo proveedores previsto | |

| Existencias | 268.500,00 | 112.180,00 | 156.320,00 |

Estos datos serán utilizados en la previsión de tesorería y en la previsión de

la cuenta de resultados, además de modificar los saldos previstos de las cuentas de balance.

![]()

En cuanto al presupuesto de inversiones los datos son los siguientes.

| Presupuesto de inve | rsiones | ||

| Importe | Pagado | Pendiente | |

| Inversiones a adquirir | 10.000,00 | 10.000,00 | 0,00 |

Los mayores de las cuentas en que se reflejan las previsiones que luego le serán de utilidad para elaborar el balance previsional son las siguientes:

El presupuesto de financiación para el próximo ejercicio solo contempla la posibilidad de satisfacer parte de la deuda a largo plazo pendiente.

| Presupuesto de financiación | |||

| Importe en balance | Pago previsto próximo ejercicio | Pendiente | |

| Deudas a | 30.000,00 | 3.000,00 | |

| LP | 27.000,00 | ||

Los mayores de las cuentas con las previsiones que después pasarán al balance previsional serán los siguientes:

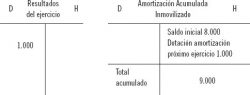

![]()

La amortización que se efectuará en el próximo periodo será de 1.000 €.

El reflejo en los mayores de las cuentas previsionales será el siguiente:

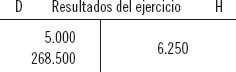

Y los movimientos de almacén serán los siguientes:

| Stock materiales | |

| Stock inicial existencias | 5.000,00 |

| Compra mercaderías previstas | 268.500,00 |

| Salidas de almacén previstas | 267.250,00 |

| Stock final materiales previsto | 6.250,00 |

Estos datos le permitirán estimar la cuenta de resultados del ejercicio, que tendrá una anotación en el debe por el valor de las existencias iniciales, y una anotación en el haber por las existencias finales. Además, las compras se reflejarán también como un gasto más entre las demás anotaciones del debe, efectuadas en el mayor de la cuenta previsional.

Además de los datos anteriores, se ha dispuesto que los saldos de balance, en cuanto a deudores a C/P y proveedores, serán cobrados y pagados en el próximo ejercicio. Esta información se reflejará en los mayores de las cuentas previsionales de la siguiente manera.

Otro dato obtenido a tener en cuenta es que el próximo ejercicio es posible que reciba una subvención por valor de 60.000 €, importe que se cobrará al finalizar el último trimestre del año, y que se invertirá en la adquisición de un inmovilizado por valor de 90.000 €, que se amortizará en 3 años, imputándose la subvención a resultados en el mismo periodo.

Los asientos (aplicando PGC Pymes), a realizar serán los siguientes:

Cuando la subvención se le conceda.

| Nº Asiento | Código | Cuenta | Debe | Haber |

| 1 | 4708 | Hacienda Pública, deudora por subvenciones concedidas | 60.000 | |

| 130 | Subvenciones oficiales de capital | 60.000 |

Por el efecto impositivo de la concesión (25 %).

| Nº Asiento | Código | Cuenta | Debe | Haber |

| 2 | 130 | Subvenciones oficiales de capital | 15.000 | |

| 479 | Pasivos por diferencias temporarias imponibles | 15.000 |

Por el cobro de la subvención.

| Nº Asiento | Código | Cuenta | Debe | Haber |

| 3 | 57 | Tesorería | 60.000 | |

| 4708 | Hacienda Pública, deudora por subvenciones concedidas | 60.000 |

Por la adquisición inmovilizado.

| Nº Asiento | Código | Cuenta | Debe | Haber | |

| 4 | 21 | Inmovilizado | 90.000 | ||

| 57 | Tesorería | 90.000 |

Por la amortización del inmovilizado al finalizar el próximo ejercicio, cuyo importe se calcula según la siguiente expresión.

| Nº Asiento | Código | Cuenta | Debe | Haber |

| 5 | 68 | Dotaciones para amortizaciones | 7.500 | |

| 28 | Amortización acumulada del inmovilizado | 7.500 |

La imputación a resultados de la subvención en proporción a la amortización del inmovilizado, cuyo importe se calculará con la siguiente expresión.

| Nº Asiento | Código | Cuenta | Debe | Haber |

| 6 | 130 | Subvenciones oficiales de capital | 5.000 | |

| 746 | Subvenciones, donaciones y legados de capital transferidas al resultado del ejercicio | 5.000 |

También habrá que contabilizar el efecto impositivo de llevar a resultados parte de la subvención (5.000 × 25 % = 1.250).

| Nº Asiento | Código | Cuenta | Debe | Haber |

| 7 | 479 | Pasivos por diferencias temporarias imponibles | 1.250 | |

| 130 | Subvenciones oficiales de capital | 1.250 |

Todos estos datos se reflejarán en los mayores de las cuentas previsionales, aunque en este ejercicio se van a omitir para intentar resumir el proceso. En la adquisición del inmovilizado se ha prescindido de las cuentas de IVA, para simplificar; en la práctica también habría que tenerse en cuenta.

Otro punto a tener en cuenta es que en el próximo ejercicio se va a efectuar una ampliación de capital de 30.000 €, sin que se especifique por el momento el destino de este importe, por lo que a efectos de previsión se contemplará dentro de la tesorería del periodo. Igual que anteriormente se anotará en el mayor de las cuentas objeto de previsión.

En el caso de los dividendos y los impuestos, se realizará su pago por el importe que figura en el balance inicial, efectuando por ello una anotación en el debe de dichas cuentas previsionales y una anotación en el haber de la tesorería del próximo periodo.

Con todos estos datos el balance previsional será el siguiente:

| Balance Previsional | |||

| Inmovilizado | 140.000 | Capital | 80.000 |

| Amort. Acum. | −16.500 | Reservas | 4.000 |

| Existencias | 6.250 | Subvención Neta de impuestos | 41.250 |

| P. Acabados | 0 | Deudas a LP | 27.000 |

| Deudores C/P | 50.000 | Proveedores | 156.320 |

| Tesorería

|

271.820

|

Dividendos a pagar

Impuestos a pagar |

0 |

| 32.312,5 | |||

| Pasivo por impuesto diferido | 13.750 | ||

| Resultados | 96.937,5 | ||

| Total | 451.570,00 | Total | 451.570,00 |

Los mayores de las cuentas previsionales de tesorería y de resultados del ejercicio con los que se ha elaborado este balance son los siguientes:

| Tesorería | ||||||||

| Saldo inicial tesorería | 16.000,00 | Proveedores balance inicial | 5.000,00 | |||||

| Clientes balance inicial | 62.000,00 | Dividendos | 16.900,00 | |||||

| Ventas cobradas | 350.000,00 | Impuestos a Pagar | 9.100,00 | |||||

| Ampliación capital | 30.000,00 | Mat. Primas utilizadas | 112.180,00 | |||||

| Cobro Subvención | 60.000,00 | Deudas a LP | 3.000,00 | |||||

| Inversiones | 10.000,00 | |||||||

| Compra Inmovilizado subvencionado | 90.000,00 | |||||||

| Total | 518.000,00 | Total | 246.180,00 | |||||

| Saldo final tesorería | 271.820,00 | |||||||

| Resultados | ||||||||

| Stock inicial Mat prima | 5.000,00 | Stock final materiales | 6.250,00 | |||||

| Amortización | 1.000,00 | Ventas | 400.000,00 | |||||

| Impuesto sobre | 32.312,50 | Imputación a resultados | 5.000,00 | |||||

| Beneficios | parte subvención | |||||||

| Compras | 268.500,00 | |||||||

| Amortización

Inmovilizado adquirido subvención |

7.500,00 | |||||||

| Total | 314.312,50 | Total | 411.250,00 | |||||

| Resultados | 96.937,50 | |||||||

Vea nuestro curso de Contabilidad

1. Identificación y recopilación de la información

El primer paso en la elaboración de la contabilidad es recopilar toda la documentación relacionada con las transacciones financieras que realiza la empresa. Estos documentos incluyen facturas de compras y ventas, recibos, notas de crédito, extractos bancarios, nóminas, entre otros.

- Ejemplos de documentos:

- Facturas de proveedores y clientes.

- Extractos de cuentas bancarias.

- Contratos, recibos y justificantes de operaciones.

2. Clasificación de las transacciones

Una vez recopilada la información, las transacciones financieras se clasifican en diferentes categorías contables de acuerdo con su naturaleza. Las cuentas contables utilizadas para la clasificación están basadas en un plan contable específico, que depende del sistema de contabilidad de la empresa (por ejemplo, el PGC en España).

- Ejemplos de cuentas:

- Activo (bienes y derechos de la empresa).

- Pasivo (obligaciones y deudas).

- Patrimonio neto (capital social, reservas).

- Ingresos y gastos.

3. Registro de las transacciones en el libro diario

Las transacciones clasificadas se registran cronológicamente en el libro diario, el cual refleja cada movimiento contable de manera secuencial. En este registro se aplica la partida doble, es decir, cada transacción afecta al menos dos cuentas: una en el debe y otra en el haber.

- Partida doble:

- El debe refleja el destino de los fondos (entrada).

- El haber refleja el origen de los fondos (salida).

4. Traslado al libro mayor

Después de registrar las transacciones en el libro diario, se trasladan al libro mayor, donde se agrupan por cuentas contables. Esto permite llevar un control individualizado de cada cuenta (por ejemplo, caja, clientes, proveedores).

- Libro mayor: Presenta el saldo de cada cuenta, que se actualiza con cada transacción registrada.

5. Balance de comprobación

El siguiente paso consiste en preparar un balance de comprobación, donde se listan todas las cuentas del libro mayor y sus respectivos saldos. Esto permite verificar que el total del debe es igual al total del haber, garantizando que la contabilidad está equilibrada.

6. Ajustes contables

Al final del periodo contable, puede ser necesario hacer ajustes para reflejar la realidad económica de la empresa. Estos ajustes pueden incluir:

- Amortizaciones de activos.

- Provisión para posibles deudas incobrables.

- Ajustes por periodificación de ingresos y gastos (ajustar ingresos o gastos no reconocidos).

7. Elaboración de los estados financieros

Una vez realizados los ajustes, se procede a elaborar los estados financieros principales, que son los documentos que resumen la situación financiera de la empresa:

- Balance de situación: Refleja el estado financiero de la empresa en un momento determinado (activos, pasivos y patrimonio neto).

- Cuenta de pérdidas y ganancias (o cuenta de resultados): Muestra los ingresos y gastos del ejercicio, y el beneficio o pérdida obtenidos.

- Estado de flujos de efectivo: Informa sobre las entradas y salidas de efectivo de la empresa durante un periodo determinado.

- Estado de cambios en el patrimonio neto: Muestra los cambios en la estructura patrimonial de la empresa.

8. Cierre del ejercicio contable

Al final del ejercicio contable, se procede al cierre de cuentas, transfiriendo los saldos de las cuentas de ingresos y gastos a la cuenta de pérdidas y ganancias, para determinar el resultado del ejercicio (beneficio o pérdida).

9. Presentación y legalización

Una vez elaborados los estados financieros, estos deben ser presentados a los responsables de la empresa (propietarios, accionistas) y, en algunos casos, a organismos externos (como Hacienda, en el caso de la presentación de las cuentas anuales). También pueden requerir ser auditados para certificar que cumplen con las normativas vigentes.