Una empresa presenta las siguientes cifras a través de las cuales se pretenden calcular las desviaciones según el resultado real y previsto.

| Previsión | Realidad | |||||

| Art. A | Art. B | Total | Art. A | Art. B | Total | |

| Ventas | ||||||

| Unidades | 200 | 400 | 600 | 300 | 300 | 600 |

| Precio | 6 | 3 | 5,80 | 3 | ||

| Valor Ventas | 1.200 | 1.200 | 2.400 | 1.740 | 900 | 2.640 |

| Coste Industrial directamente imputable a los productos vendidos | ||||||

| Unidades | 200 | 400 | 600 | 300 | 300 | 600 |

| Coste Unitario | 5,00 | 2,30 | 5,10 | 2,20 | ||

| Coste directamente imputable | 1.000 | 920 | 1.920 | 1.530 | 660 | 2.190 |

| Margen bruto | 200 | 280 | 480 | 210 | 240 | 450 |

| Tasa de margen bruto | 20,00 % | 17,0455

% |

||||

| Costes comerciales variables | 120 | 120 | 240 | 165 | 95 | 260 |

| Tasa de costes variables | 10,00 % | 10,00 % | 10,00 % | 9,48 % | 10,56 % | 9,85 % |

| Coste estructura | 40 | 50 | 90 | 37 | 48 | 85 |

| Resultado | 40 | 110 | 150 | 8 | 97 | 105 |

Entonces la desviación total será −45 (resultado real – resultado previsto) y, atendiendo al modelo global, las subdivisiones elementales serán las que aparecen en la siguiente tabla.

| Desviación elemental | Efecto sobre el resultado |

| 1. Por cifra ventas: (Importe Ventas reales – Importe Ventas previstas) × (tasa de margen previsto – tasa de costes variables previstos) | 1. Por cifra ventas

(2.640-2.400) · (0,20- 0,1) = 24 |

| 2. Por tasa de margen bruto: (tasa de margen real – tasa de margen prevista) × Valor ventas real | 2. Por tasa margen bruto:

(0,17045-0,2) · 2.640 = -78 |

| 3. Por gastos variables: (tasa de costes variables prevista tasa de costes variables real) × Valor venta real | 3. Por gastos variables:

(0,10-0,0985) · 2.640 = 4 |

| 4. Por costes de estructura: Costes de estructura previstos Costes de estructura real | 4. Por costes de estructura: (90-85) = 5 |

| Total desviaciones resultado (105-150) = | −45 |

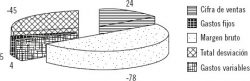

Gráficamente el resultado obtenido sería el que aparece en la siguiente imagen.

De estos datos se puede extraer la siguiente información:

Existe una desviación en cifra de ventas de 24, esta desviación se producía porque la cantidad vendida es mayor, o porque se ha vendido a precios más altos. En este caso la cantidad en conjunto de los dos artículos es la misma, aunque si se estudia por separado se puede comprobar que del artículo A se han vendido 100 unidades más de las previstas, aunque a un precio ligeramente inferior (0,2€), sin embargo del producto B se han vendido 100 unidades menos de las previstas, aunque al mismo precio de las previsiones.

La desviación en margen bruto es de -78, incidiendo de forma negativa en el resultado del ejercicio. Esta desviación se producía porque han bajado los precios de venta o han subido los precios de coste. En este caso solo ha bajado ligeramente el precio del producto A; el precio del producto B se ha mantenido. En cuanto a los precios de coste, ha subido el coste unitario de A, que ha pasado de 5 a 5,10, producto del que se han vendido 100 unidades más. Y el coste unitario de B ha disminuido de 2,30 a 2,20, mientras que las unidades vendidas se han mantenido conforme a las previsiones.

En cuanto a la desviación en los costes variables, en principio se estableció un porcentaje el 10 % sobre el importe de las ventas para ambos productos, sin embargo en la práctica el porcentaje del artículo A ha bajado 9,48 %, y en el caso de B ha subido. En conjunto ha bajado el porcentaje de costes variables de ambos productos (9,85 %). Y por último, en lo referente a los costes fijos, en principio se realizó una previsión según la cual los costes fijos serían un 3,75 % del importe de las ventas (90/2.400), pero en la práctica las ventas han crecido y los costes fijos han disminuido (85/2.640), por lo que el porcentaje de costes fijos se ha reducido (3,22 %).

Hasta ahora se ha estudiado el caso de una empresa en la que se producen desviaciones negativas respecto a lo presupuestado, a consecuencia de desviaciones en la tasa de margen bruto, sin embargo, en ocasiones puede ser este mismo elemento el que incida de forma favorable, en los resultados obtenidos.

Mediante las siguientes cifras se puede ver cómo evoluciona el presupuesto en función de las diferentes desviaciones elementales.

La empresa “X” realizó sus previsiones, expresadas en unidades de mil, para el ejercicio siguiente, sintetizando en un documento previsiones y realizaciones con el fin de obtener información significativa de la evolución del negocio.

| Previsión | Realidad | |||||

| Art.1 | Art. 2 | Total | Art. 1 | Art. 2 | Total | |

| Ventas: | ||||||

| Unidades | 180 | 250 | 430 | 250 | 350 | 600 |

| Precio | 5 | 4 | 5,5 | 4,2 | ||

| Importe | 900 | 1.000 | 1.900 | 1.375 | 1.470 | 2.845 |

| Coste Industrial: | ||||||

| Unidades | 180 | 250 | 430 | 250 | 350 | |

| C.Unitario | 3,5 | 2,5 | 3,7 | 2,7 | ||

| Importe | 630 | 625 | 1.255 | 925 | 945 | 1.870 |

| Margen Bruto | 270 | 375 | 645 | 450 | 525 | 975 |

| Tasa de margen bruto | 33,95 % | 34,27

% |

||||

| Costes Variables | 72 | 80 | 152 | 75 | 90 | 165 |

| Tasa de costes variables | 8,00 % | 5,80 % | ||||

| Costes Fijos | 30 | 45 | 75 | 40 | 53 | 93 |

| Resultado | 168 | 250 | 418 | 335 | 382 | 717 |

Con estos datos se ha calculado una desviación total de 299 (resultado real – resultado previsto) y, atendiendo al modelo global las subdivisiones elementales serán:

| Desviación elemental | Efecto sobre el resultado | |

| 1a) Por cifra ventas: (Importe Ventas realesImporte Ventas previstas) · (tasa de margen previsto – tasa de costes variables previstos) | 1a) Por cifra ventas:

(2.845- 1.900)· (0,3395 -0,08) = |

245,23 |

| 2a) Por tasa de margen bruto: (tasa de margen real – tasa de margen prevista) ·

Valor ventas real |

2a) Por tasa margen bruto:

(0,3427 -0,3395) · 2.845 = |

9,10 |

| 3a) Por gastos variables: (tasa de costes variables prevista – tasa de costes variables real) · Valor venta real | 3a) Por gastos variables:

(0,08 -0,058) · 2.845 = |

62,59 |

| 4a) Por costes de estructura: Costes de estructura previstos – Costes de estructura real | 4a) Por costes de estructura: (75-93) | −18,00 |

| DESVIACIÓN GLOBAL | 299,00 | |

Gráficamente el resultado será el siguiente:

Se puede comprobar que la desviación elemental que en mayor grado ha contribuido a elevar el resultado, 717 €, (se partía de unas previsiones de 418 €), ha sido el incremento en la cifra de ventas, las cuales se originaron por una mejora en la comercialización de los productos, y el acceso a nuevos nichos de mercado, hasta ahora no explotados.

Vea nuestro curso de Contabilidad

1. Registro de transacciones

La contabilidad comienza con el registro de transacciones financieras. Esto incluye:

- Facturas de ventas: Registrar ingresos cuando se emite una factura a un cliente.

- Compras: Anotar las compras de bienes o servicios, utilizando recibos y facturas.

Ejemplo: Si una empresa vende productos por $1,000, se registra un aumento en los ingresos y un aumento en las cuentas por cobrar si no se recibe el pago inmediato.

2. Clasificación de cuentas

Las transacciones se clasifican en diferentes cuentas contables. Las cuentas principales incluyen:

- Activos: Bienes y derechos (efectivo, cuentas por cobrar, inventarios).

- Pasivos: Deudas y obligaciones (cuentas por pagar, préstamos).

- Patrimonio: Capital aportado y ganancias retenidas.

Ejemplo: Una empresa compra una computadora por $1,500. Esto se clasifica como un activo fijo en la cuenta de «Equipos de oficina».

3. Elaboración de estados financieros

Los datos contables se utilizan para preparar informes financieros que reflejan la situación financiera de la empresa:

- Balance general: Muestra activos, pasivos y patrimonio en un momento específico.

- Estado de resultados: Detalla ingresos y gastos durante un período, mostrando el beneficio o pérdida neta.

- Estado de flujo de efectivo: Muestra cómo se generan y utilizan los flujos de efectivo.

Ejemplo: Al final del año, una empresa puede presentar un balance general que muestre activos de $50,000, pasivos de $30,000 y patrimonio de $20,000.

4. Análisis financiero

La contabilidad no solo implica el registro de transacciones, sino también el análisis de la información financiera para tomar decisiones informadas:

- Ratios financieros: Cálculo de indicadores como el ratio de liquidez, rentabilidad y endeudamiento para evaluar la salud financiera de la empresa.

Ejemplo: Un ratio de liquidez de 1.5 sugiere que la empresa tiene suficientes activos líquidos para cubrir sus pasivos a corto plazo.

5. Presupuestación

La contabilidad también juega un papel crucial en la elaboración de presupuestos, que ayudan a planificar y controlar las finanzas:

- Presupuesto de ingresos y gastos: Establece expectativas sobre los ingresos y los gastos para el próximo año.

Ejemplo: Una empresa puede presupuestar $100,000 en ventas y $80,000 en gastos, proyectando un beneficio neto de $20,000.

6. Cumplimiento y auditoría

La contabilidad también es fundamental para asegurar el cumplimiento de normativas fiscales y regulatorias:

- Declaraciones fiscales: Preparación y presentación de impuestos sobre la renta y otros impuestos.

- Auditorías: Revisión de los estados financieros por un auditor externo para asegurar su exactitud.

Ejemplo: Al final del año fiscal, una empresa prepara su declaración de impuestos sobre la renta, basándose en sus registros contables.

7. Uso de software contable

La tecnología ha transformado la contabilidad, y muchas empresas utilizan software especializado para facilitar el registro y análisis:

- Software de contabilidad: Herramientas como QuickBooks, Xero o Sage que automatizan procesos y generan informes financieros fácilmente.

Ejemplo: Usar un software contable para registrar automáticamente las transacciones y generar estados financieros mensuales.