Los presupuestos rígidos o fijos son aquellos que se elaboran para un único nivel de actividad, y no permiten realizar los ajustes necesarios por las variaciones que se producen en la realidad. En este tipo de presupuestos no se tiene en cuenta el entorno de la empresa, por lo que solo es conveniente si se puede estimar con un estrecho margen de oscilación, el volumen de actividad de la empresa, y cuando los costes y gastos muestran un comportamiento fácilmente previsible.

El término nivel de actividad define el volumen de producción generado durante el ejercicio en el que se realiza el presupuesto, tomando como referencia determinado volumen de producción que se considera como el volumen de producción normal.

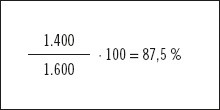

La fórmula a aplicar será la siguiente:

En este caso, para definir el nivel de producción “h”, se ha tomado como referencia el volumen de producción “n”, es decir, si se considera que el nivel normal de producción es 1.600 unidades, y en el próximo ejercicio se tiene previsto fabricar 1.400 unidades, el nivel de actividad será:

Los presupuestos fijos resultan especialmente adecuados en aquellas empresas, o áreas de actividad, donde, aun cuando no se cumpla con exactitud el nivel de actividad estimado, las desviaciones no sean significativas.

Entonces, las desviaciones se calculan como la diferencia de unos costes reales respecto de los costes esperados o presupuestados. Cuando los gastos reales son mayores que los gastos presupuestados, entonces se dice que existe una variación desfavorable de gastos. Cuando los gastos reales son menores que los gastos presupuestados se dice que existe una variación favorable de gastos.

Características del presupuesto fijo:

- Invariable: No se ajusta con base en cambios en los niveles de producción o actividad. Las cifras presupuestadas permanecen fijas a lo largo del período presupuestario, lo que facilita el seguimiento de los objetivos establecidos.

- Simplicidad: Es sencillo de elaborar y gestionar, ya que se mantiene constante durante el período. No requiere ajustes continuos ni reevaluaciones en función de variaciones operativas.

- Enfoque a corto plazo: Generalmente, se elabora para períodos más cortos (un año, un trimestre), donde la estabilidad de los ingresos y gastos es más predecible.

- Fácil control y comparación: Al establecerse un marco rígido, es más fácil comparar los resultados reales con los previstos y detectar cualquier desviación.

Ventajas del presupuesto fijo:

- Facilidad de uso: Es fácil de diseñar y mantener, ya que no necesita ser actualizado regularmente.

- Control eficiente: Sirve como una herramienta de control para comparar el desempeño real con el presupuesto establecido, lo que facilita la detección de problemas o desviaciones significativas.

- Estabilidad en la planificación: En organizaciones con poca fluctuación en los niveles de actividad, el presupuesto fijo proporciona una referencia sólida y predecible para la toma de decisiones financieras.

Inconvenientes del presupuesto fijo:

- Falta de flexibilidad: No se adapta a cambios inesperados en la demanda, costos o condiciones del mercado. Esto puede llevar a discrepancias importantes entre los resultados reales y los previstos.

- Desviaciones significativas: Si los volúmenes de actividad cambian significativamente, las diferencias entre lo presupuestado y lo real pueden ser grandes, lo que reduce la utilidad del presupuesto para la toma de decisiones en tiempo real.

- Menor adaptabilidad: En entornos dinámicos y cambiantes, el presupuesto fijo puede volverse obsoleto rápidamente, ya que no ajusta los costos o ingresos en función de la actividad operativa.